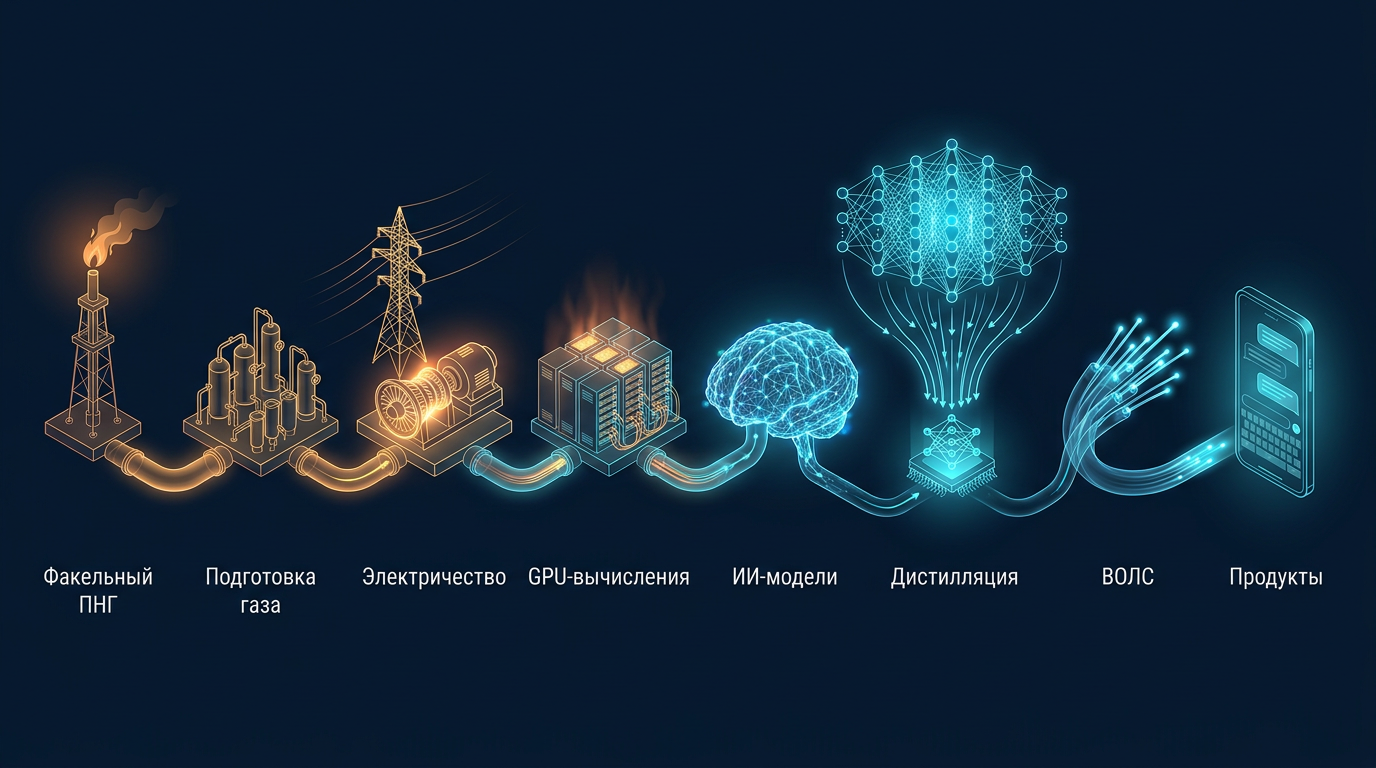

из недр — в мозги · цепочка создания стоимости

Превращаем недра → мозги

Строим модульные ИИ-ЦОДы рядом с газовым источником и запускаем на них собственные LLM-продукты: запертый газ и ПНГ становятся суверенным вычислением, а не факельной потерей.

одна непрерывная цепочка · из недр в продукты

От факельного ПНГ — до consumer-продуктов

Каждый следующий слайд — звено этой цепочки. Инженерная база, локации, экономика и риски вплетены в звенья, а не живут отдельно.

звено 1 · ПНГ · запертый ресурс

Сегодня этот газ горит в факеле — впустую

Попутный нефтяной газ на удалённых промыслах сжигается в факелах: энергия без потребителя. Это и есть наше топливо — дешёвая мощность с низкой альтернативной стоимостью, которую мы переводим в вычисление прямо у источника.

Сетевую мощность ждать не нужно: своя генерация рядом с газом снимает главное ограничение классического ЦОДа — доступ к электричеству.

звено 1 · где этот газ · OSINT-скрининг

Ранжируем точки по газу, факелу, МВт, ВОЛС и зрелости данных

Уровневый список не утверждает доступный газ. Он показывает, где уже есть достаточный сигнал из открытых источников (OSINT), чтобы идти в проверку с оператором.

проверять сейчас

Тарко-Сале52 МВт ИТ · оценка 92

Таланга30 МВт ИТ · оценка 80

проверка оператора

Мессояха65 МВт ИТ · Арктика

Новопорт15 МВт ИТ · ПНГ под вопросом

переработка / техгаз

Сургутский ЗСК89 МВт · техгаз, не stranded ПНГ

следующий отбор · FIRMS

Песцовое · Ен-Яхинское · Тазовскоепервый проход

звено 2 · подготовка газа · инженерная база

Подготовка газа — ровно то, что Газпром уже умеет

ИИ-ЦОД на газу — не объект «с нуля в чистом поле», а новый потребитель энергии внутри знакомого промыслового контура: грунт, газ, тепло, безопасность и удалённая эксплуатация. Сверху добавляется вычислительный слой — и именно в нём основной CAPEX (GPU, инфраструктура).

мерзлота, сваи, дренаж, тяжёлое оборудование

давление, сепарация, компрессия, гидраты

охлаждение агрегатов, контуры, АВО

ОПО, пожарные зоны, аварийные сценарии

вахта, ЗИП, ремонтные окна, телеметрия

GPU, LLM, агенты, сеть и продуктовая экономика

звено 3 · электричество

Газ → электричество → ИТ: энергия как защитное преимущество

Формула простая, но инвестиционный смысл большой: стабильный ПНГ может стать локальным источником десятков МВт ИТ без ожидания сетевых мощностей.

100тыс. м³/сут

→

16,5МВт

→

14,3МВт ИТ

звено 4 · вычисление

Строим GPU-контур как промышленный объект, а не как серверную

Газовый ИИ-ЦОД требует единой архитектуры: энергоостров, жидкостное охлаждение, быстрые связи между GPU, хранилище, ИБП/UPS-резерв и операционная модель для постоянной нагрузки.

Газоподготовкавход

ГПЭС / ГТЭСN+1

ИБП / батареиA+B

GPU-кластеры + жидкостное охлаждение400/800G

Хранилище и контрольные копииNVMe

Запуск LLM и ИИ-агентовprod

звенья 5–6 · модели → дистилляция

Фабрика frontier-моделей для науки — и лестница дистилляции в продукты

Сильная стратегия — не «чат дешевле GigaChat», а фабрика моделей, двигающих фундаментальную науку, и лестница дистилляции вниз — от Pro и API до бесплатного чата как слоя привлечения и данных.

- Наверху — фабрика для науки: theorem proving (Lean/Coq), химия и материалы, физика/CAE, verifiable rewards «решено / не решено».

- Дистилляция хорошо переносит стиль решения, reasoning-паттерны, код и tool-use; плохо — настоящую способность к открытию и длинный поиск.

- Free-чат — слой привлечения, данных и evals, а не источник окупаемости; деньги — Pro/Max, Team, Enterprise и committed API.

звено 7 · ВОЛС · доставка

От факела на Ямале — к спросу в крупнейших городах

Площадка цепляется к ближайшему магистральному узлу ВОЛС (Сургут, Новый Уренгой), а оттуда существующий хребет растекается к Москве, Петербургу, Казани, Екатеринбургу и Новосибирску — туда, где спрос на ИИ-сервисы. Дальнее плечо — загрузка данных и клиентский инференс.

Последняя миля (площадка → узел) — данные проекта. Общероссийский хребет — телеком-география аналитика, не данные из файлов. Углубление справа: локальная схема трасс и экономика ВОЛС.

звено 8 · продукты и масштаб приза

Доля рынка переводится в МВт, GPU и капитальные затраты

Для русскоязычного LLM-продукта уровня ChatGPT масштаб даже в 1–3% рынка уже требует промышленной вычислительной мощности.

| Доля | МВт ИТ | CAPEX, млрд ₽ |

|---|---|---|

| 1% | 4,0 | 19–51 |

| 3% | 12,0 | 54–148 |

| 10% | 39,9 | 180–490 |

условие сделки · клиенты и преимущества

Потенциальные клиенты и наши преимущества

Take-or-pay под ещё не построенный кластер никто не подпишет. Поэтому показываем не контракты, а адресуемый спрос по сегментам и почему его выигрываем мы.

- Энергопреимущество → цена GPU-часа: дешёвый stranded-газ держит конкурентный API (~0,63 ₽/1000 ток. ≈ GigaChat Max).

- Суверенный контур: для B2G, госкорпораций и банков важны изоляция и SLA, а не низшая цена.

- Якорный внутренний спрос группы (avoided-cloud) греет загрузку и даёт evals, пока внешний платящий слой дозревает.

финансы · что реально двигает IRR

Положительный IRR достижим — но держится на трёх рычагах, не на цене газа

Базовый сценарий ($5/GPU-час) не окупается; целевой выходит в плюс, но прыжок база→цель — это совпадение нескольких условий. Торнадо показывает, что решают всего три.

- Решают три рычага: цена GPU-часа ($5→$8 при util 70% выводит IRR из −31% в ~0; +23% — только вместе с util 80%), загрузка и CAPEX-дисциплина. WACC, refresh, долг — второго порядка.

- DSCR 0,46 (<1,0): даже базовая выручка не обслуживает долг — без корпгарантии Газпрома чистый project-finance SPV не проходит.

- Дыра refresh-CAPEX: ~65% IT-CAPEX тремя раундами (годы 6/10/14) — отдельным facility, не из операций.

альтернатива · майнинг BTC на той же мощности

Майнинг BTC — хедж и мост, а не основной бизнес

На той же мощности площадки (45,9 МВт) майнинг требует в ~40 раз меньше CAPEX (~9 vs 355 млрд ₽) и монетизирует газ с первого дня. Но при текущем хэшпрайсе IRR ~−16%; плюс — только в сильном рынке. Роль — заполнять простаивающую мощность, пока ИИ-offtake дозревает.

- Низкий вход: парк ~3,3 EH/s (~12 тыс. ASIC) ≈ 9 млрд ₽ против 355 млрд ₽ у GPU; почти бесплатная энергия (~2 ₽/кВт·ч) → EBITDA-маржа 50–80% в нормальном режиме.

- Но это commodity без моата: выручка = хэшпрайс = цена BTC / сложность; волатильность, halving, рост сложности бьют напрямую — нет данных, продукта, суверенной ценности.

- Лучший ход — хедж/мост: монетизирует факел и простаивающую мощность сразу; ASIC curtailable (глушатся за секунды под ИИ/пики). Рекомендация — пилот 10–20 МВт, не замена ИИ-трека.

условие сделки · железо под санкциями

Легального канала на топовые NVIDIA нет — идём серым импортом, хеджируем Ascend

Передовые B200/B300, на которых построена вся экономика, не имеют легального канала в РФ. Реалистичный путь — серый/параллельный импорт с его рисками; «белого» канала нет. Де-рискуем планом Б на Ascend и поэтапностью.

- Серый импорт NVIDIA: премия +30–70%, нет гарантии/RMA, риск блокировки по серийникам — операционный риск, не только ценовой.

- План Б — Ascend: канал легче, но существенно ниже H100-класса (оценка, к проверке) и стек CANN вместо CUDA → экономику считаем заново.

- Поэтапность: пилот 64–128 GPU → отладка канала и RMA → наращивание только под подтверждённый спрос.

стратегия · почему Газпром и терминальная стоимость

Запертый газ как суверенный compute-актив

Несправедливое преимущество — не деньги и не амбиция в ИИ, а актив, которого нет у чистых tech-игроков: запертый газ с near-zero стоимостью и готовая инженерная база. GigaChat и Yandex купят GPU, но не stranded-газ Ямала и 30 лет промысловой эксплуатации.

- Unfair advantage: он на стороне энергии, а не ИИ — повторить капиталом нельзя; это moat Газпрома.

- Рамка одобрения: как коммерческий проект (NPV −293 млрд ₽, IRR −31%, DSCR 0,46) не проходит; как суверенная инфраструктура с госкорп-спросом — оценивается по доступности и независимости.

- Владение: СП/дочка — Газпром даёт газ+площадку, интегратор строит compute, якорный заказчик — госкорпорации. Exit под санкциями — передача суверенному оператору.

решение · почему сейчас

Окно собирается из трёх дефицитов: газ, мощность, качество ИИ

Кто первым свяжет доступный газ, ВОЛС и собственный LLM-стек, тот получает не дата-центр, а платформу: вычисления, продукт, данные и операционную экспертизу.

- Газ не простаивает: ПНГ становится полезной нагрузкой, а не факельной потерей.

- Ниже расходы на энергию, а вычисления — ближе к данным и приватным контурам.

- Лучшие газовые точки нужно бронировать до того, как их заберут под другие нагрузки.

решение · риски и следующий шаг

Риск не убираем обещанием. Закрываем комплект данных и инженерный дизайн

Следующий шаг — не «строить», а перевести две лучшие точки в статус, подтверждённый оператором: газовые логи, состав, права, ВОЛС, площадка, промбез и экономика.

Логи факела и ПНГ за 24–36 мес., баланс утилизации.

Состав газа, H₂S/CO₂/вода, модульная подготовка.

Обследование трассы, «тёмное» волокно, поэтапные нагрузки.

ОПО, санитарная зона, выбросы, права на площадку.

Маршрут поставки, пул запчастей, поэтапные вложения.

Маршрутизатор, проверки качества, доменные агенты.